15. 고정자산의 감가상각

< 개요 >

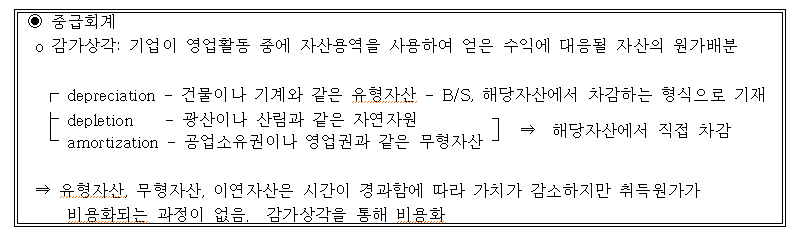

1. 감가상각의 개념

o 감가상각(depreciation) : 수익비용의 적절한 대응을 위하여 고정자산의 취득원가에서 잔존가액을 차감한 금액을 내용연수에 걸쳐 합리적이고 체계적인 방법에 의하여 비용으로 배분하는 과정

2. 기업회계기준과 법인세법상 감가상각의 비교

1) 내용연수와 잔존가액의 법정화

o 기업회계기준: 잔존가액과 내용연수는 객관적ㆍ합리적으로 추정

o 법인세법: 조세마찰과 조세회피수단으로 악용할 소지가 있어, 잔존가액과 내용연수를

법정화함

| ▶ 내용연수와 잔존가액의 법정화 : 예) 철근콘크리트 건물 | ||

| 기업회계기준 | 법 인 세 법 | |

| 내용연수 | 추정 | 40년 |

| 잔존가치 | 추정 | 세법상 “0”로 규정 |

2) 감가상각방법

o 기업회계기준: 합리적인 감가상각방법을 인정

o 법인세법: 정액법ㆍ정률법ㆍ생산량비례법의 3가지만 허용

3) 임의상각제도

o 기업회계기준: 강제상각(감가상각비의 과대계상과 과소계상을 허용하지 않음)

o 법인세법: 임의상각제도(감가상각비의 과대계상은 허용하지 않으나, 과소계상은 허용)

- 감가상각비를 법 소정 한도액보다 과대계상한 경우 ⇒ 손금불산입(유보)

- 감가상각비를 법 소정 한도액보다 과소계상한 경우 ⇒ 세무조정 불필요

※ 법인이 전혀 감가상각을 하지 않은 경우도 인정

※ 내용연수 경과후 미상각잔액이 있으면 감가상각비를 손금에 산입할 수 있음

| 구분 | 기업회계 | 세법 |

| 잔존가액 | 객관적이고 합리적으로 추정 | 0(零) |

| 내용연수 | 객관적이고 합리적으로 추정 | 법정화하여 추정을 배제 |

| 감가상각방법 | 정액법, 정률법, 생산량비례법, 기타 합리적인 방법(선택범위가 넓음) | 정액법, 정률법, 생산량비례법 (선택범위가 좁음) |

| 감가상각제도 | 과대계상 및 과소계상 불허 (강제상각제도) |

과대계상 불허, 과소계상 허용 (임의상각제도) |

1. 감가상각대상 자산

1.1 감가상각자산 판정기준

- 사업용 고정자산중 시간의 경과에 따라 가치가 감소하는 자산

- 사업용 고정자산일 것: 유형자산(건축물ㆍ차량운반구 등) + 무형자산(영업권ㆍ특허권 등)

① 사업에 사용하는 자산일 것: 업무무관자산은 대상이 아님

② 시간의 경과에 따라 가치가 감소하는 고정자산

- 시간이 경과하여도 가치가 감소하지 않거나 내용연수가 무한인 자산은 대상자산이 아님

° 토지, 골동품, 서화 및 정원수

- 수명이나 수확기간이 제한되어, 시간의 경과에 따라 가치가 감소하는 것(감가상각대상)

° 동물원의 관람용 호랑이, 목장의 젖소, 경마장의 경주용 말과 과수원의 과일나무

1.2 감가상각자산에 유의할 점

1) 운휴설비: 가동중단자산과 사용개시전 자산은 상각대상이 아니나, 운휴자산은 대상임

2) 건설중인 자산: 감가상각에서 제외

- 본래의 용도에 사용을 개시한 시점부터 감가상각

- 다만 일부를 완성하여 사용한 경우는 그 부분만 감가상각대상임

3) 장기연불조건으로 매입한 고정자산

- 매입자가 고정자산의 장기연불가액을 자산으로 계상하고 사업에 사용한 경우에만 감가상각대상임

4) 개발비

- 상업적인 생산 또는 사용 전에 재료ㆍ장치ㆍ제품ㆍ공정ㆍ시스템 또는 용역을 창출하거나 현저히 개선하기 위한 계획 또는 설계를 위하여 연구결과 또는 관련지식을 적용하는 데 발생하는 비용으로 회사가 자산(개발비)으로 계상한 것

5) 사용수익기부자산

- 금전 이외의 자산을 국가 또는 지방자치단체, 법정기부금ㆍ특례기부금ㆍ지정지부금 해당 법인에게 기부한 후 그 자산을 사용하거나 그 자산으로부터 수익을 얻는 경우

- 해당자산의 장부가액

6) 영업권

- 동일 업종의 다른 기업의 수익보다 큰 수익을 얻을 수 있는 무형자산

- K-IFRS: 비한정 무형자산, 손상검사

- 법인세법: 감가상각대상 자산임

2. 감가상각비 시부인 계산구조

2.1 감가상각비 시부인 계산의 원리: 감가상각에 대한 세무조정

< 감가상각비 시부인 계산의 특징 >

1) 결산조정사항

- 감가상각비를 결산상 비용으로 계상한 경우에 한함

※3.5 K-IFRS를 적용하는 경우의 신고조정 특례

- 유형고정자산과 내용연수가 비한정인 무형고정자산의 감가상각비

- 개별자산별로 다음 금액이 손금에 산입한 금액보가 큰 경우: 그 차액의 범위에서 추가로 손금산입이 가능(신고조정)

| 구분 | 손금범위액 |

| 2013년 12월 31일 이전 취득분 | 종전 감가상각비(종전 방식에 의한 감가상각비) |

| 2014년 1월 1일 이후 취득분 | 기준 감사상각비(기준내용연수에 의한 감가상각비) |

2) 임의상각제도

- 감가상각범위액 내에서는 손금에 산입할 감가상각비를 자유롭게 결정함

- 이에 따라 세무상 내용연수보다 긴 기간동안 감가상각이 가능함

2.2 감가상각비 시부인 단위

- 감가상각비는 개별자산단위별로 시부인 계산을 함

→ 한 자산의 상각부인액과 다른 자산의 사인부족액을 상계할 수 없음

2.3 회사상각액

(1) 회사상각액으로 보는 것

① 판관비, 제조경비 등 비용으로 계상한 감가상각비

② 이익잉여금 감소로 처리한 감가상각비

③ 손상차손: 감가상각자산의 진부화, 물리적 손상 등에 따라 시장가치가 급격히 하락한 경우, 기업이 K-IFRS에 따라 계상한 손상차손. 다만, 천재지변ㆍ화재ㆍ수용ㆍ폐광으로 인한 평가손실은 감가상각비가 아닌 자산평가손실로 손금으로 인정됨

④ 즉시상각의제: 감가상각자산의 취득가액과 자본적 지출을 비용으로 처리한 경우, 그 금액을 자산으로 계상한 후 즉시 감가상각한 것으로 봄. 이에 따라 즉시상각의제는 취득가액에 더하여 상각범위액을 계산하고, 동시에 회사상각비로 보아 세무조정함

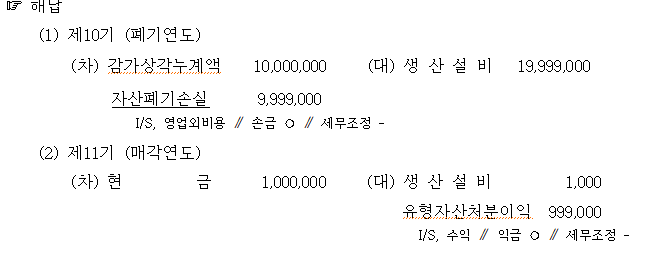

(2) 예외: 폐기시 즉시상각

o 시설의 개체ㆍ기술낙후로 생산설비를 폐기한 경우에는 폐기일이 속하는

사업연도에 장부가액에서 1,000원을 공제한 금액을 손금에 산입

o 결산조정사항임

-------▶예 제◀--[폐기시 즉시상각]---------------------------------------------------

(주)제주는 제10기 사업연도에 시설개체목적으로 생산설비(취득가액 2천만원, 감가상각누계액 1천만원)를 폐기하고, 제11기초에 이를 1백만원에 매각하였다. 법인세법에 의하여 즉시상각하는 경우의 회계처리를 표시하라

3. 상각범위액 계산방법

3.1 감가상각방법의 선택

* 기업회계와의 차이점

| 기업회계기준 | 법인세법 |

| 정액법ㆍ정률법ㆍ생산량비례법 이외의 기타 합리적인 방법 |

정액법ㆍ정률법ㆍ생산량비례법 등 일정한 방법만 인정 |

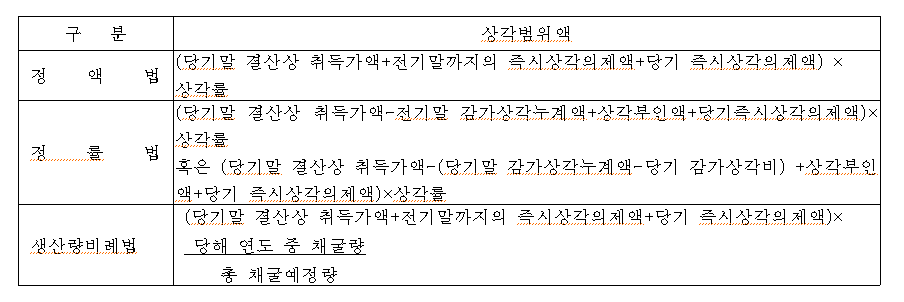

3.2 상각범위액 계산방법

(1) 일반적인 경우의 상각범위액 계산방법: 중급회계와 동일

(2) 특수한 경우의 상각범위액 계산방법

1) 신규취득자산에 대한 상각범위액: 당기중 사용개시후 월수

- 월수: 역에 따라 계산, 1월미만도 1개월, 사용을 시작한 날을 포함

* 기업회계기준: 합리적인 기간단위(일,주,월,반년,1년)

2) 양도한 자산의 상각범위액 : 세무조정 생략 (처분이익에 포함됨)

3) 자본적 지출에 대한 상각범위액: 기존자산에 합산함

4) 일시적으로 사업연도가 1년 미만이 된 경우

4. 상각범위액 계산요소

4.1 취득가액

(1) 일반적인 경우의 취득가액

- 원칙: 자산을 사용가능한 상태에 놓기 위하여 발생되는 비용

- 사례

| 포함 | 불포함 |

| ① 자본적 지출 ② 법률에 의한 평가차익 |

① 부당행위계산에 의한 시가초과액:특수관계자로부터 매입 ② 기부금으로 의제된 정상가액초과액: 특수관계자 이외의 자로부터 매입 ③ 법률에 의하지 않은 평가차익 ④ 결산상 계상한 현재가치할인차금 ⑤ 자산으로 계상한 복구비용의 추정액 |

(2) 자본적 지출과 수익적 지출

1) 구분기준

o 자본적 지출 : 내용연수를 연장시키거나 그 가치를 현실적으로 증가시키는 수선비

- B/S, 취득원가에 포함 ⇢ 감가상각 : 비용화

o 수익적 지출 : 법인이 소유하는 자산의 원상을 회복하거나 능률유지를 위하여

지출한 수선비 - I/S, 비용

| ▶수익적 지출과 자본적 지출 | |

| 자본적 지출 | 수익적 지출 |

| - 본래의 용도를 변경하기 위한 개조 - 엘리베이터 또는 냉ㆍ난방 장치의 설치 - 빌딩에 있어서 피난시설 등의 설치 - 재해 등으로 인한 건물ㆍ기계ㆍ설비 등이 멸실 또는 훼손되어 당해 자산의 본래의 용도에 이용가치가 없는 것의 복구 - 기타 기량ㆍ확장ㆍ증설 등 전 각호와 유사한 성질의 것 |

- 건물 또는 벽의 도장 - 파손된 유리나 기와의 대체 - 기계의 소모된 부속품과 벨트의 대체 - 자동차의 타이어튜브의 대체 - 재해를 입은 자산에 대한 외장의 복구ㆍ 도장ㆍ유리의 삽입 - 기타 조업가능한 상태의 유지 등 전 각 호와 유사한 성질의 것 |

(3) 즉시상각의제와 즉시상각

1) 원칙…… 즉시상각의제

- 감가상각자산의 취득가액 또는 자본적 지출을 기업회계의 비용으로 계상한 경우

- 즉시상각의제

o 의미: 감가상각자산의 취득가액 또는 자본적 지출을 기업회계의 비용으로 계상한 경우

o 세법상 처리: 법인세법은 ① 일단 자산의 취득가액으로 처리한 후

(취득가액에 가산하여 상각범위액을 계산함)

② 다시 즉시 감가상각한 것으로 처리함.

(감가상각비액에 가산하여 회사상각액을 구함)

o 세무상

① 당기말 세무상 취득가액:

당기말 결산상 취득가액+전기말까지의 즉시상각의제액+당기 즉시상각의제액

② 전기말 세무상 감가상각누계액:

전기말 결산상 감가상각누계액+전기말까지의 즉시상각의제액-상각부인액

③ 당기 세무상 감가상각비:

결산상 감가상각비+당기 즉시상각의제액

2) 특례…즉시상각

- 일정한 요건에 해당하는 경우, 회계상 취득가액과 자본적 지출을 비용으로 처리한 것을 세법에서 그대로 인정

- 다음에 해당하는 경우에는 감가상각자산을 사업에 사용한 사업연도에 결산상 비용으로 계상한 경우: 법인세법상 전액 손금으로 인정(세무조정은 불필요)

(1) 취득시 즉시상각: 자산계상방법과 즉시비용처리방법중 선택

- 소액자산: 거래단위별로 그 취득가액이 100만원 이하인 사업용 감가상각자산

(예외) 아래의 것은 구입수량이 많으므로 즉시상각할 수 없다.

ㆍ고유업무의 성질상 대량을 보유하는 자산

ㆍ그 사업의 개시 또는 확장을 위하여 취득한 자산

- 대여사업용 비디오 테이프 등: 30만원 미만

- 단기사용 자산 등: 비품, 전화기, 개인용 컴퓨터 등

(2) 소액수선비 특례: 비용으로 처리한 자본적 지출의 수선비가 중요하기 않을 경우, 그대로

손금으로 인정

① 개별자산별로 수선비로 지출한 금액이 3백만원 미만인 경우

② 직전사업연도 종료일 현재 대차대조표상 자산가액의 5%에 미달하는 경우

③ 3년 미만의 기간마다 주기적인 수선을 위하여 지출하는 경우

4.2 잔존가액

(1) 세무상 잔존가액

o 잔존가액: 자산이 내용연수말에 처분될 때 그 처분가액에서 그 자산의 처분시까지 소요된 철거비 및 판매비용을 차감한 금액

o 기업회계상 잔존가액: 객관적이고 합리적인 잔존가액을 추정

o 법인세법상 잔존가액: 잔존가액을 0(영)으로 규정

(2) 정률법의 상각률 산정시 잔존가액

o 잔존가액을 0(영)으로 하면 정률법 상각률을 계산할 수 없음.

따라서, 취득가액의 5%를 잔존가액으로 하여 계산

o 취득가액의 5%는 미상각잔액이 최초로 취득가액의 5% 이하가 되는 사업연도의

상각범위액에 가산

(3) 상각완료자산의 비망계정

o 감가상각이 완료된 자산인 경우: 관리상의 목적

MIN.( ₩1,000, 취득가액 × 5% )

⇒ 동 금액은 자산을 처분하는 사업연도에 손금에 산입

4.3 내용연수와 상각률

* 내용연수의 개념

o 의미: 고정자산이 사용될 것으로 예상되는 기간

o 기업회계상 내용연수 : 당해 자산이 사용되는 기간이나 생산량(여러 요소를 고려하여 종합적으로 추정)

⇒ 내용연수는 감가상각기간이므로, 내용연수가 지난 후에 감가상각은 허용안됨

o 법인세법상 내용연수 : 상각범위액을 구하기 위한 기준임

⇒ 내용연수 경과후에도 미상각잔액이 있으면 계속 감가상각함

(1) 내용연수표

- 내용연수에 대한 추정을 배제하기 위하여 상세한 규정을 둠

⇒ 내용연수에 따른 상각률을 적용하여야 함.

- 법인세법상 내용연수: 자산별ㆍ사업별로 내용연수를 몇 개의 그룹으로 분류하여

기준내용연수와 기준내용연수의 25%를 가감한 내용연수범위를 규정

▶ {별표 5} 건축물 등의 기준내용연수 및 내용연수범위표

▶ {별표 6} 업종별 자산의 기준내용연수와 내용연수범위표

▶ {별표 2} 시험연구용 자산의 내용연수표

▶ {별표 3} 무형고정자산의 내용연수범위표

(2) 세법상 내용연수표의 종류

1) 일반내용연수: 내용연수범위제도(건축물 등과 업종별 자산에 대하여)

- 기준내용연수

- 내용연수범위: 기준내용연수±25%

- 내용연수의 선택 방법: 건축물 등과 업종별 자산

① 선택단위: 자산별ㆍ업종별로 선택

※ 내용연수범위내에서 선택한 후, 이를 신고하여야 함

※ 동일한 자산에 대하여는 이를 계속적으로 적용하여야 함

② 소수점이 생기면 기준연도에 가까운 짝수년도를 선택

2) 수정내용연수제도: 중고자산 등

- 요 건:

① 중고자산: 법인이나 개인사업자로부터 기준내용연수의 50%이상이 경과한 자산

② 합병ㆍ분할로 승계한 자산으로 기준내용연수의 50%이상이 경과한 자산

- 수정내용연수: (기준내용연수∼수정내용연수하한)에서 선택가능

- 수정내용연수하한: (기준내용연수 - (기준내용연수×50%))

단, 1년미만은 없는 것으로 함

3) 특례내용연수:

특별한 사유가 있는 경우에 기준내용연수의 50%까지 가감이 가능

4) 특례자산 내용연수

- 2003년 7월 1일 부터 2004년 6월 30일까지 투자를 개시하거나 취득한 유형고정자산

- (기준내용연수± (기준내용연수×50%))

(3) 내용연수변경

- 기준내용연수의 50% 범위내에서 변경 가능

- 변경시 적용: 당초 상각 대상 금액 × 변경된 내용연수에 의한 상각율

(4) 상각률

1) 상각률

- 의미:

| 세법상 내용연수 | 기업회계상 내용연수 |

| o 상각범위액을 계산할 때 상각률을 정하는 기준 o 상각기간을 의미하는 것은 아님. o 상각기간이 경과한 경우에도 미상각잔액이 있으면 감가상각비를 손금산입 |

감가상각하여야 하는 기간 |

- 상각률표(일부)

2) 사업연도가 1년 미만인 경우의 상각률: 상각횟수에 해당하는 내용연수로 하면 됨

===============================================================================

⇒ (p.319의 내용) - 건설자금이자, 즉시상각 관련 문제 -

< 문제 > (주)현대조선이 2007년 9월에 시작하여, 2008년 7월 25일에 준공한 유람선과 관련된 자료이다.

(1) 건설자금이자를 제외한 선박의 건설원가: ₩70,000,000

(2) 손익계산서의 이자비용중 세법상 건설자금이자 해당액: 2007년(₩3,500,000), 2008년(₩1,000,000)

(3) 2008년 10월에 자본적 지출인 선박수선비 ₩3,000,000을 비용으로 처리함

(4) 당기 손익계산서의 감가상각비는 ₩12,000,000이며, 감가상각방법은 정률법(내용연수5년(상각률:0.451))임.

(5) 당기 손익계산서의 감가상각비는 ₩12,000,000이며, 감가상각방법은 정액법(내용연수 5년(상각율: 0.2))임.

(요구사항) (주)현대조선이 2007년과 2008년에 위 선박과 관련하여 하여야 할 세무조정은?(20점)

(해답)

<4> 정률법인 경우

(1) 2007년도: 건설자금이자 과소계상액 ₩3,500,000 (손금불산입, 유보)

(2) 2008년도: 건설자금이자 과소계상액 ₩1,000,000 (즉시상각의제)

자본적 지출을 수익적 지출로 처리 ₩3,000,000 (즉시상각의제)

a. 회사 상각액: ₩12,000,000원 + ₩1,000,000 +₩3,000,000 = ₩16,000,000

b. 상각범위액 : [₩70,000,000-₩0+₩3,500,000+(₩1,000,000+₩3,000,000)]*0.451*(6/12)

= ₩17,476,250

c. 한도초과(미달)액 : a-b=△₩1,476,250

d. 세무조정: 손금산입 ₩1,476,250(△유보)

e. 관련 유보 잔액: ₩3,500,000 - ₩1,476,250 = ₩2,023,750

<5> 정액법인 경우

(1) 2007년도: 건설자금이자 과소계상액 ₩3,500,000 (손금불산입, 유보)

(2) 2008년도: 건설자금이자 과소계상액 ₩1,000,000 (즉시상각의제)

자본적 지출을 수익적 지출로 처리 ₩3,000,000 (즉시상각의제)

a. 회사 상각액: ₩12,000,000원 + ₩1,000,000 + ₩3,000,000 = ₩16,000,000

b. 상각범위액 : [₩70,000,000+₩3,500,000+(₩1,000,000+₩3,000,000)]*0.2*(6/12)

= ₩7,750,000

c. 한도초과(미달)액 : a-b=₩8,250,000

d. 세무조정: 손금불산입 ₩8,250,000(유보)

e. 관련 유보 잔액: ₩3,500,000 + ₩8,250,000 = ₩11,750,000

-------▶예 제◀--[건설자금이자]-----------------------------------------------------

(주)우리회계는 최근 건물을 신축하고 있으며 내용은 다음과 같다.

| 구분 | 2007년 | 2008년 | 비고 | ||

| 건물1 | 건축비*1) | 100,000,000 | - | 2007년 5월 완공 |

|

| 건설자금이자 | 기업회계*2) | 21,000,000 | |||

| 세법 | 21,200,000 | ||||

| 건물2 | 건축비 | 30,000,000 | 50,000,000 | 2008년 9월 완공 |

|

| 건설자금이자 | 기업회계*2) | 2,000,000 | 5,000,000 | ||

| 세법 | 2,100,000 | 6,000,000 | |||

*1) 건축비에는 건설자금이자가 반영되지 않음.

*2) 기업회계상 관련되는 자산의 원가에 포함되었음.

(주)우리회계는 위의 두 건물은 40년에 걸쳐 세법에서 인정한 방법으로 감가상각한다고 가정할 경우, (주)우리회계가 건물과 관련하여 하여야 할 세무조정은?

<건물 1>

- 건설자금이자 과소계상액: 200,000원 (즉시상각의제)

| 구분 | 회사상각액 | 상각범위액 | 세무조정 | |

| 2007 | ①I/S | (100,000,000+21,000,000)×0.025×(8/12)=2,016,667 | (100,000,000+21,000,000+200,000)×0.025×(8/12) | 손금불산입(유보) 196,667 |

| ②즉시상각의제 | 200,000 | |||

| 합계(①+②) | 2,216,667 | 2,020,000 | ||

| 2008 | (100,000,000+21,000,000)×0.025=3,025,000 | (100,000,000+21,000,000+200,000)×0.025= 3,030,000 |

상각부족액 5,000 ⇒손금산입(△유보) 5,000 (상각부인누계액:191,667) |

|

<건물 2>

-2007년: 건설자금이자 과소계상액 100,000원 ⇒ 손금불산입(유보) 100,000

-2008년: 건설자금이자 과소계상액: 1,000,000원 (즉시상각의제)

| 구분 | 회사상각액 | 상각범위액 | 세무조정 | |

| 2008 | ①I/S | {(30,000,000+50,000,000)+(2,000,000+5,000,000)}×0.025×(4/12)=725,000 | {(30,000,000+50,000,000)+(2,000,000+5,000,000)+(100,000*+1,000,000)} ×0.025×(4/12) |

손금불산입(유보) 990,833 (상각부인누계액= 990,833+100,000) |

| ②즉시상각의제 | 1,000,000 | |||

| 합계(①+②) | 1,725,000 | 734,167 | ||

| 2009 | {(30,000,000+50,000,000)+(2,000,000+5,000,000)}×0.025= 2,175,000 | {(30,000,000+50,000,000)+(2,000,000+5,000,000)+(100,000+1,000,000)}×0.025= 2,202,500 | 상각부족액 27,500 ⇒손금산입(△유보) 27,500 (상각부인누계액: 1,063,333) |

|

* 건설자금이자과소계상액에서 즉시상각의제로 성격이 변함. 이렇게 변하면 즉시상각의제액 누계액에 (+)하여야 하며, 또한 손금불산입(유보)잔액은 감가상각부인누계액으로 성격이 변함

=============

⇒ (p.396의 내용)

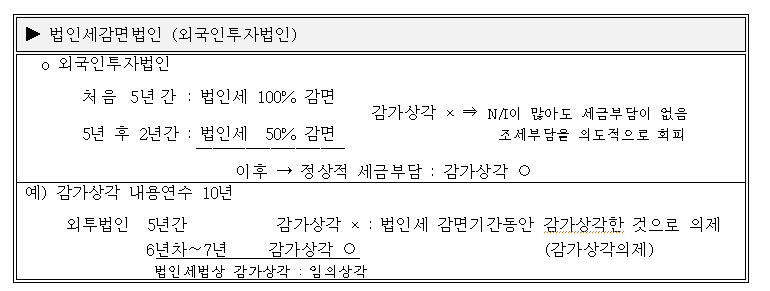

3.3 감가상각의제

o 세법상 감가상각은 임의상각제도를 채택

o 상각범위액 이내에서는 법인이 임의로 감가상각비를 계상

o 법인세가 면제 또는 감면되는 사업을 영위하는 법인에게도 이를 인정하게 되면

면제 또는 감면기간 중에는 감가상각비를 계상하지 아니하였다가 그 이후 기간에

감가상각비를 계상함으로써 조세부담을 의도적으로 회피 - 감가상각의제

3.4 감가상각방법 변경시 상각범위액 계산방법

(1) 변경절차: 승인절차가 필요

(2) 감가상각방법 변경시 상각범위액

1) 기업회계: K-GAAP - 소급법(회계정책의 변경), K-IFRS - 전진법(회계추정의 변경)

cf) 기업회계: 회계원칙(정책)의 변경-소급법, 회계추정의 변경-전진법

2) 세법: 전진법((미상각잔액) × (변경된 방법의 상각률))

3.5 K-IFRS를 적용하는 경우의 감가상각비 손금산입 특례

(1) 취지

| 구분 | K-IFRS | 세법 |

| 유형자산 | 내용연수와 감가상각방법을 매년 재검토 | 특별한 사정이 없는 한 변경 불가능 |

| 무형자산 | 감가상각하지 않고 매년 손상차손으로 비용인식 | 세법에 정한 내용연수에 따라 감가상각 |

⇒ 결산상 감가상각비가 세법상 상각범위액보다 적어지는 사례가 발생

⇒ K-IFRS를 도입한 법인의 감가상각비를 신고조정할 수 있게함

(2) 감가상각비의 신고조정대상 자산

① 유형자산

② 내용연수가 비한정인 무형자산

(3) 신고조정금액

[(종전방법에 의한 감가상각비 상당액) - (이미 손금에 산입한 금액)] 범위에서 추가 손금 산입 가능

⇒ (p.414)

5. 감가상각에 대한 기타 문제

5.1 법률에 의한 평가증과 감가상각

5.2 자산 양도시 감가상각누계액과 상각부인액의 처리

(1) 자산을 전부 양도한 경우

: 자산의 결산상 감가상각누계액은 감소, 상각부인누계액은 손금산입, 시인부족액은 소멸

(2) 자산의 일부만 양도한 경우

: 감가상각누계액과 상각부인액을 취득가액의 비율로 안분함

5.3 특수관계자로부터 양수한 자산에 대한 특례규정

- 특수관계자로부터 자산을 양수하면서, 기업회계기준에 따라 계상한 고정자산의 장부가액이 시가에 미달하는 경우

- 그 미달액에 대하여 감가상각비 규정을 준용하여 계산한 감가상각비를 손금에 산입함

※ 부족하지만 글의 내용이 도움이 조금이라도 되셨다면, 단 1초만 부탁드려도 될까요? 로그인이 필요없는 하트♥(공감) 눌러서 블로그 운영에 힘을 부탁드립니다. 그럼 오늘도 행복한 하루 되십시오^^

'세무회계' 카테고리의 다른 글

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 17. 대손충당금 (0) | 2022.04.07 |

|---|---|

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 16. 충당금 (0) | 2022.04.06 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 14. 지급이자의 손금불산입 (0) | 2022.04.01 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 13. 기부금 (0) | 2022.03.31 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 12. 접대비의 손금불산입 (0) | 2022.03.30 |