4. 익금불산입항목

(의의) 법인의 순자산을 증가시키는 거래이나 특정 목적을 위하여 익금에 산입하지 않는 것

(분류) p.213의 표

4.1 주식발행초과금: 자본충실화의 원칙

(1) 일반적인 경우

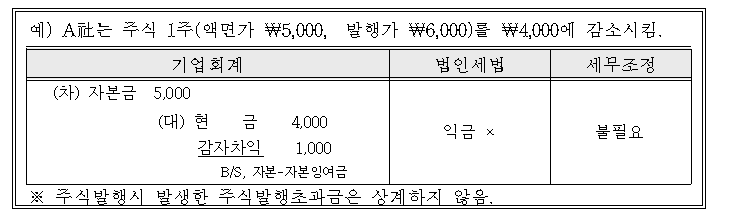

4.2 감자차익: 성격이 자본금과 동일

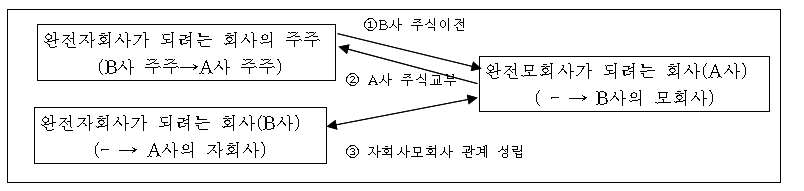

4.3 주식의 포괄적 교환차익

- 주식의 포괄적 교환차익(완전모회사(A사)의 입장)

=(완전자회사의 순자산가액)-{(완전모회사의 자본금증가액)-(이전한 자기주식의 장부가액)-(주식교환교부금)}

- 주식의 포괄적 교환차익은 익금× (∵주식발행초과금과 성격이 같음)

| 예)1. 금융지주회사법에 따라 이미 설립된 K금융지주회사는 A은행을 완전자회사로 편입하기 위하여 A은행 주주로부터 발행주식총수를 이전받고, 그 대가로 A은행 주주에게 다음의 금액을 지급함. (1) K금융지주회사의 주식: 500,000,000원(액면가) (2) 현금: 10,000,000원 (3) K금융지주회사가 보유한 자기주식: 90,000,000원(장부가액) 2. A은행의 순자산가액과 K금융지주회사가 A은행 주주로터 이전받는 주식의 시가총액은 900,000,000원으로 동일하다. (요구사항)K금융지주회사가 하여야 할 회계처리와 세무조정은? |

||||

| 기업회계 | 법인세법 | 세무조정 | ||

| (차) 투자유가증권 900,000,000 (대) 현 금 10,000,000 자기주식 90,000,000 자 본 금 500,000,000 포괄적 교환차익 300,000,000 B/S, 자본-자본잉여금 |

익금 × | - | ||

4.4 주식의 포괄적 이전차익

- 의의: 기존의 회사가 단독 또는 공동으로 완전모회사를 설립하고, 기존 회사의 주식을 완전모회사에게 이전하고 완전모회사는 주식을 발행하여 교부하는 것

- 포괄적 교환(기존회사사이에 모회사와 자회사 관계를 창설) vs. 포괄적 이전(회사설립으로)

- 포괄적 이전차익= =(완전자회사의 순자산가액)-{(주식교환교부금))-(완전모회사의 자본금증가액)}

- 주식의 포괄적 이전차익은 익금× (∵주식발행초과금과 성격이 같음)

4.5 합병차익

: 합병법인이 피합병법인으로부터 승계한 순자산가액이 피합병법인의 주주에게 지급한

합병대가(교부주식의 액면가+합병교부금)을 초과하는 경우의 그 초과액

4.6 분할차익: 합병의 반대개념

▶ 기업회계상 처리: 주식발행초과금으로 처리

▶ 분할차익에 대한 법인세 과세여부: 합병차익과 동일

4.7 자본준비금을 감액하여 받은 배당

:자산전입시 의제배당에 해당하지 아니하는 자본준비금을 감액하여 받은 배당

※ 이익준비금의 감액으로 인한 배당: 익금○

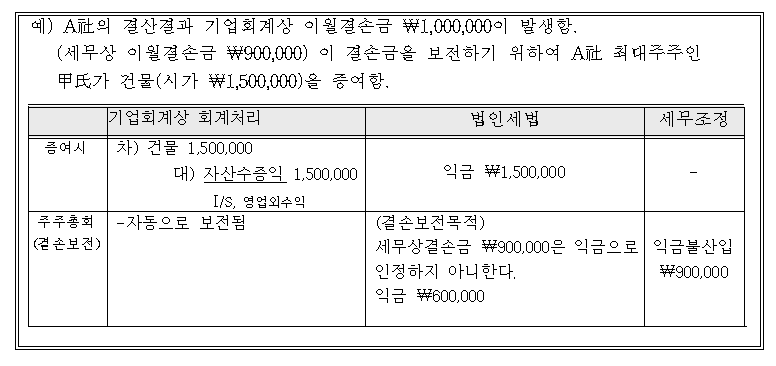

4.8 자산수증이익과 채무면제이익중 결손보전에 충당된 금액

:자산수증이익과 채무면제익으로 세무상 결손금의 보전에 충당된 금액

4.9 채무의 출자전환으로 인한 채무면제이익중 법 소정요건을 구비한 금액

- 의의: 채무출자전환으로 발생한 채무면제이익중 이월결손금보전에 충당하지 않은 금액중 법소정요건을 구비한 경우.

① 이 경우 이월결손금의 보전에 충당되지 않는 금액도 일정 요건을 구비한 경우에는 익금불산입한 후,

② 그 후 사업연도에 발생하는 결손금의 보전에 충당할 수 있음. 만일 충당하기 전에 사업을 폐지하거나 해산하는 경우 그 금액전액을 익금에 산입함.

- 법소정요건: p.219

- 이 규정에 따라 익금불산입한 채무면제이익은 미래에 발생하는 결손금의 보존에 충당하여야 함.(발생시 익금불산입(△유보) → 향후 결손보전시 익금산입(유보))

4.10 이월익금

: 전기 이전에 이미 법인세가 과세된 소득을 당해 사업연도에 다시 수익으로 계상한 것

| 기업회계 | 법인세법 | 세무조정 |

| 당해 사업연도 수익 | 전년도 이전에 법인세 과세 당해연도의 익금으로 보지 아니함. |

익금불산입 |

4.11 전기이전에 손금불산입된 금액의 당기 환급액: 법인세환급액

4.12 국세 또는 지방세의 과오납금의 환급금 이자

: 국가 또는 지방자치단체가 세액을 과다징수한 경우 지급하는 이자

(국세 - 국세환급가산금, 지방세 - 환부이자)

※ p.222의 표

4.13 수입배당금 중 법 소정금액: 추후 설명

4.14 연결모법인이 연결자법인으로부터 지급받았거나 지급받을 법인세비용

: 연결납세방식(연결자법인은 법인세를 연결모법인에 지급함)

→ (연결자법인: 손금×, 연결모법인: 익금×)

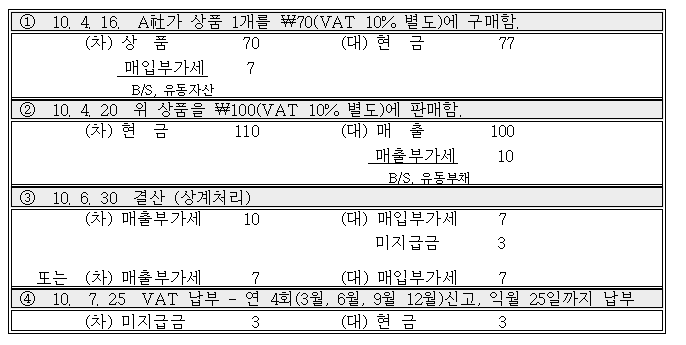

4.15 부가가치세 매출세액

'세무회계' 카테고리의 다른 글

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 6. 의제배당 (0) | 2022.03.23 |

|---|---|

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 5. 간주임대료 (0) | 2022.03.22 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 3. 익금과 익금불산입 (0) | 2022.03.19 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 2. 법인세의 계산구조 (0) | 2022.03.09 |

| 세무회계의 모든 것이 정리된 핵심 요점 요약정리 1. 법인세의 개요 (0) | 2022.03.06 |