21. 부당행위계산의 부인

1. 개 요

o 법인이 특수관계인과 거래하는 경우에는 상호 이해가 일치하기에 사회통념이나 상관행에 비추어 볼 때, 비합리적인 형태로 거래가 이루어 질 수 있음.

o 부당행위계산의 부인: 법인이 특수관계인과 비합리적인 거래를 함으로써 조세의 부담을 부당히 감소시킨 경우, 거래관청에서는 이러한 거래의 계산을 부인하고, 정삭적인 거래를 한 경우의 소득을 기준으로 과세할 수 있는 제도

o 부당행위계산의 부인규정에 따라 거래를 부인하더라도 사법상 성립한 거래가 무효가 되는

것은 아니며, 단지 세법상의 소득금액만을 재계산

2. 부당행위계산 부인의 적용요건

(1) 특수관계인과 와의 부당한 거래일 것

(2) 조세부담을 부당히 감소시키는 거래일 것

2.1 특수관계인

① 출자자(소액주주 제외)와 그 친족:

② 사용인과 생계유지자

③ 실질지배자

④ - ⑥ : 지배법인 등

⑦ 동일그룹 계열사와 임원

※ 특수관계인 판전기준일 : 그 행위 당시를 기준

2.2 부당거래

1) 매매ㆍ현물출자ㆍ차환 및 교환

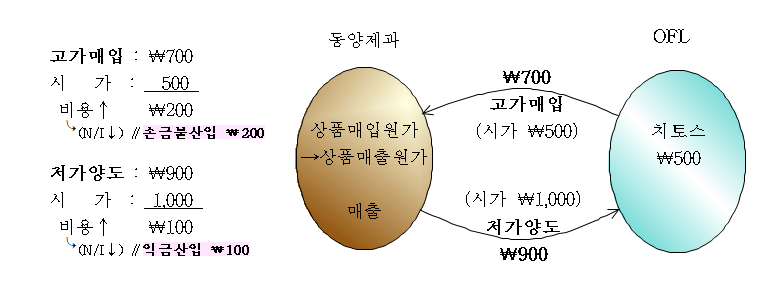

① 출자자 등으로부터 자산을 시가를 초과하여 매입(고가매입)하거나 출자자 등에게 자산을

시가에 미달하게 양도(저가양도)한 때

② 출자자 기타 특수관계에 있는 자로부터 무수익자산을 매입하거나 그 자산에 대한 비용을

부담한 때

2) 용역제공ㆍ소비대차ㆍ임대차

① 출자자 등에게 금전, 기타 자산 또는 용역을 무상 또는 낮은 이율ㆍ요율이나 임대료로

대부 또는 제공한 때

② 법인의 출자자나 출연자인 임원 및 그 친족에게 사택을 적정임대료에 미달되는 금액으로

제공한 때

3) 자본거래

==================================================================================

1. 고가매입

2. 저가양도

※ 부당행위계산의 부인의 중요성 기준

- 시가와 거래가액의 차액이 3억원 이상이거나 차액이 시가의 5% 이상인 경우

- 상장주식은 시가가 분명하기에 적용하지 않음

- 자본거래는 별도의 기준이 있음(30%와 3억원)

2.3 부당거래의 판정기준

- 건전한 사회통념 및 상관행과 시가

(1) 일반적인 시가산정방법

- 시가: 불특정다수인과 계속적으로 거래한 가격

- 시가가 불분명한 경우: 상증세법상 평가액 (p.468의 표)

(2) 임대차아 용역제공의 시가: p.469의 표

(3) 금전의 대여 및 차입의 경우: 인정이자부분(p.467)에서 설명

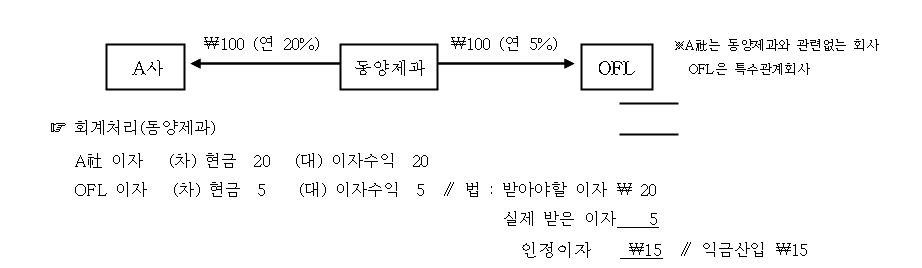

3. 가지급금 인정이자

3.1 개요

o 법인이 특수관계인에게 무상 또는 낮은 이자율로 금전을 대부한 경우에는 적정한

이자율로 계산한 금액과 실제 수입이자와의 차액(인정이자)을 익금에 산입

3.2 인정이자 계산대상 가지급금

o 지급이자 손금불산입 대상 가지급금과 동일(p.322)

o 가지급금에 대한 세무상 규제:

① 손금 : 지급이자 손금불산입

② 익금 : 인정이자 익금산입

3.3 인정이자의 계산방법

---▶가지급금 인정이자 회계처리◀----------------------------------------------------

(1) 가지급금 적수: 매일 매일 잔액의 합계 (간편법 사용 불가)

(2) 시가인 이자율

1) 시가인 이자율

- 가중평균차입이자율로 시가로 하나, 일정한 경우 당좌대출이자율을 시가로 함(p.477)

2) 가중평균차입이자율: 대여시점 현재 각각의 차입금 잔액을 기준으로 계산

- 특수관계인차입금, 채권자불분명사채와 비실명 채권과 증권 등은 제외

- 변동이자율: 대여 당시 이자율

3) 당좌대출이자율: 기획재정부령이 정하는 이자율

※ 특수관계인에 대한 업무무관 가지급금 침 그와 관련된 이자: 다음에 해당하는 날까지 회수하지 않은 경우는 익금에 산입함

① ② (p.480)

4. 자본거래에 대한 부당행위계산의 부인

4.1 개요

o 자본거래: 증자ㆍ감자ㆍ합병 등

o 자본거래로 이익을 분여한 경우의 과세문제: p.481

- 이익을 분여한 영리법인: 법인세법에 의한 부당행위 계산 부인

- 이익을 분여받은 영리법인(법인세)과 개인ㆍ비영리법인(증여세)도 과세함

4.2 불균등증자

o 유상증자시 주주가 배정된 신주를 포기하고 포기한 산주를 다른 자에게 배정하거나 실권시키면 자본거래 전후 주주의 재산가치가 변함

o 이러한 불균등증자에 의하여 이익을 분배한 경우 과세함

4.3 불균등감자

o 영리법인이 불균등감자로 특수관계인에게 현저한 이익을 분여한 경우

4.4 불공정합병

o 특수관계에 있는 법인 간에 합병하는 경우 영리법인이 불공정합병을 통하여 특수관계인에게

현저한 이익을 분여한 때

※ 자본거래 문제의 접근방법: p.485

※ 부당행위계산 부인의 효과

(1) 부당행위금액의 익금산입과 소득처분

- 소득귀속자에 따라 처분

- 증여세에 과세대상이 되면, 기타사외유출로 처분

(2) 사법상의 거래에 미치는 영향

- 사법상의 거래의 효력은 그대로 유지

'세무회계' 카테고리의 다른 글

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 23. 소득처분 (0) | 2022.04.14 |

|---|---|

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 22. 자산․부채의 평가 (0) | 2022.04.13 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 20. 준비금 (0) | 2022.04.11 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 19. 익금과 손금의 귀속시기 (0) | 2022.04.10 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 18. 일시상각충당금과 압축기중충당금 (0) | 2022.04.08 |