19. 익금과 손금의 귀속시기

1. 개요

- 기업회계기준의 손익인식기준

(1) 수익 인식 : 실현주의

a. 수익창출과정에서 가장 중요한 활동이 종료

b. 금액을 객관적으로 측정 가능

(2) 비용 인식 : 수익비용대응의 원칙, 발생주의

2. 원칙: 권리의무확정주의

- 법인세법에서의 손익인식기준: 권리의무확정주의

(1) 익금: 수취할 권리가 확정된 시점

(2) 손금: 지급할 의무가 확정된 시점

⇒ 미확정 수익과 비용은 인정하지 않음

⇒ 세법에서는 다양한 거래형태별로 손익인식기준을 정하고 있음

3. 거래형태별 손익귀속시기

3.1 자산의 판매손익

(1) 원칙

- 법인세법: 인도기준(판매기준)

※ 재고자산 이외(유형자산): 대금청산일, 소유권이전등기(등록)일, 인도일(사용수익일)중

가장 빠른 날

- 기업회계기준: 인도기준

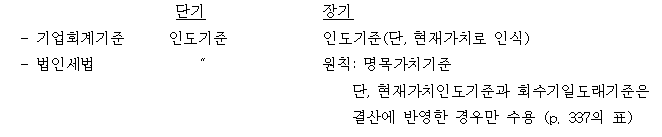

(2) 할부판매손익:

1) 장단기로 구분

․장기: 대금을 2회 이상 분할하여 회수하고 할부기간이 1년 이상인 경우

2) 인식기준

3.2 용역매출과 예약매출

(1) 손익인식기준

- 기업회계: 진행기준이 원칙(공사계약의 결과를 신뢰성 있게 추정할 수 있어야 함)

- 법인세법:

1) 원칙: 장ㆍ단기 구분없이 진행기준(단, 중소기업의 1년 미만 건설 공사 : 인도기준)

2) 예외: 완성기준

① 총공사비누적액, 작업시간 등을 계산할 수 없는 경우

② 유동화전문회사 등이 수행하는 예약매출

(2) 진행기준

- 공사진행률(작업진행률: 원가기준법이 원칙) 공사수익과 공사원가를 인식

※ 용역매출 vs. 예약매출: p.342

※ K-IFRS와 일반기업회계기준: p.342

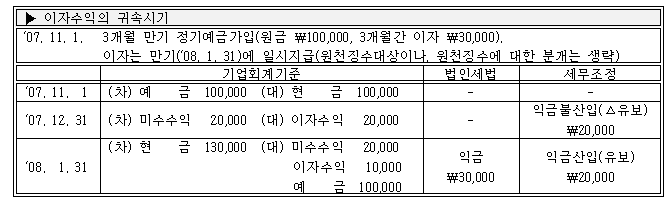

3.3 이자소득 등

(1) 수입이자

1) 금융회사 등 이외의 법인의 수입이자:

- 기업회계기준: 실현주의(기간계산)

- 법인세법: 현금주의(실제 수입일) (p.344의 표)

- 사례

2) 금융회사의 수입이자: p.346의 표

(2) 지급이자: 수입이자의 귀속시기와 동일

- 단, 결산을 확정시 기간경과분 미지급이자를 계상한 경우에는 그 사업연도의 손금으로 인정

(3) 배당소득: 소득세법 준용

① 일반적인 경우: 잉여금처분 결의일

② 무기명주식의 배당소득: 실제 지급일

3.4 임대손익: p.347의 표

3.5 기타 손익:

(2) 사채할인발행차금: 기업회계기준에 의한 상각방법

(3) 자산유동화와 어음할인: p.349의 표

3.6 전기오류수정손익의 귀속시기

3.7 기업회계기준 및 관행의 보충적용

'세무회계' 카테고리의 다른 글

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 21. 부당행위계산의 부인 (0) | 2022.04.12 |

|---|---|

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 20. 준비금 (0) | 2022.04.11 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 18. 일시상각충당금과 압축기중충당금 (0) | 2022.04.08 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 17. 대손충당금 (0) | 2022.04.07 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 16. 충당금 (0) | 2022.04.06 |