11. 세금과 공과금의 손금불산입

11.1 세 금

- 세금의 세무상 처리방법

o 국가 또는 지방자치단체가 그 경비에 충당하기 위하여 세법에 따라 국민에게 강제로 징수하는 금품

o 원 칙 : 강제적이며 사업비 성격이므로 손금에 산입하는 것이 원칙

o 다음의 경우는 손금불산입

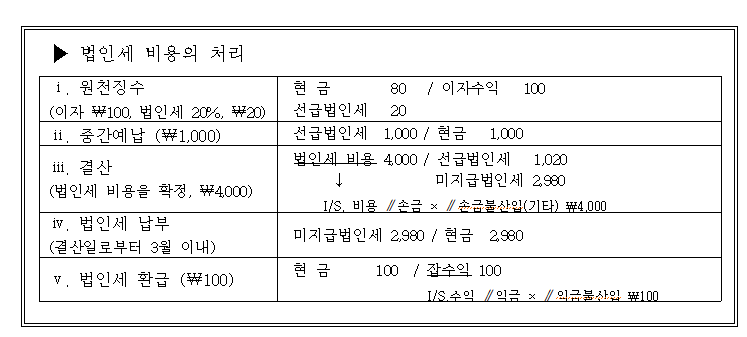

① 소득에 대한 조세: 법인세비용

② 간접세: 매입부가가치세, 개별소비세, 주세, 교통ㆍ에너지ㆍ환경세

- 손금불산입항목인 조세

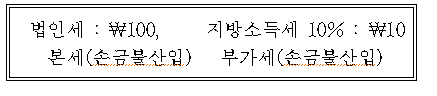

(1) 법인세비용: 법인세에 대한 부가세로서 지방소득세(법인세분)와 농어촌특별세 포함

a. 지방소득세(법인세분) : 법인세 총 부담세액의 10%

b. 농어촌특별세 : 조세감면규제법에 의한 법인세 감면액 20%

- 법인세법상: 손금불산입 (a.이익처분설)

- 법인세비용 관련 특이사항

a. 연결자법인의 법인세: 연결모법인에게 지급하여, 역시 손금불산입

b. 외국납부세액: 외국납부세액공제와 외국납부세액의 손금산입방법중 하나를 선택

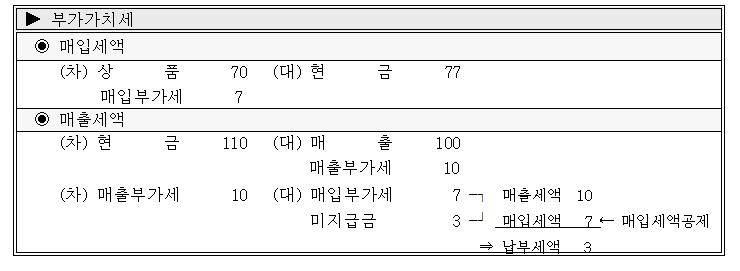

(2) 부가가치세 매입세액

-의의: 일반과세자가 재화ㆍ용역을 공급받을 때 부담한 매입세액

- 세법상 처리

원칙 - 매출세액에서 공제(매입세액공제분) ⇒ 손금불산입

예외 - 매출세액에서 불공제(매입세액불공제분) ⇒ 손금산입

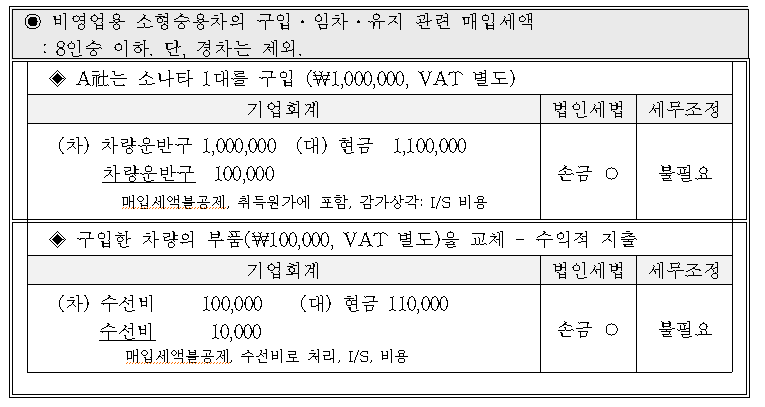

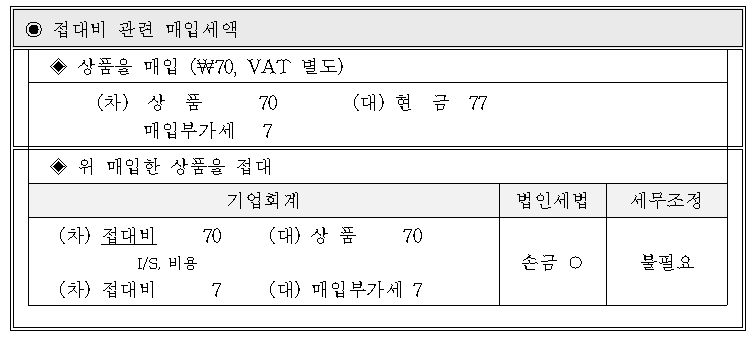

▶ 매입세액을 공제받지 못하는 경우 (매입세액 불공제)

▶ 매입세액 불공제 회계처리 예

(3) 개별소비세, 주세, 교통․에너지․환경세

: 판매되지 아니한 제품에 대한 미납부간접세

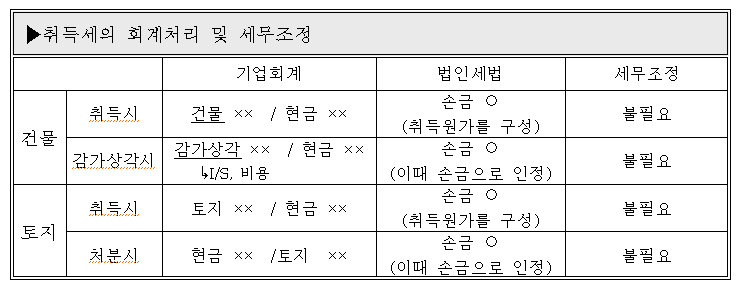

- 손금항목인 조세의 처리

o 성격에 따라 자산과 비용으로 처리

o 자산취득과 관련된 조세(관세ㆍ취득세)의 손금산입시기: 일단 취득원가로 처리후,

감가상각이나 처분시 손금으로 인정받음.

- 부가세(surtax): 독립적인 세원없이 다른 조세에 가신하여 과세되는 조세

(예) 농어촌특별세ㆍ교육세ㆍ지방교육세 등

- 법인세법의 처리: 부가세는 본세에 따라 처리

본세 : 손금불산입 ⇒ 부가세 : 손금불산입

본세 : 손금산입 ⇒ 부가세 : 손금산입

11.2 공과금

- 공과금: 조세 이외에 국가 또는 공공단체가 그 구성원에게 강제로 부과하는 공적부담

(1) 공과금의 처리방법

- 원칙 (강제성) - 손금산입(예: 장애인고용부담금,교통유발부담금,폐기물처리부담금 등)

- 예외: 손금이나, 다음은 손금불산입 항목임

① 임의적 부담금: 법령에 의하여 의무적으로 납부하는 것이 아닌 것

② 제재목적 공과금: 의무불이행 또는 금지ㆍ제한 등의 위반에 대한 제재로서

부과되는 것 (예: 폐수배출부담금 등)

(2) 자산의 취득부대비용인 공과금

- 공과금의 성격에 따라 자산과 비용으로 적절히 안분

(예) 비용: 장애인고용부담금ㆍ교통유발부담금ㆍ폐기물처리부담금

자산의 취득원가: 개발부담금과 과밀부담금

11.3 벌과금, 가산세와 징부불이행세액, 가산금과 체납처분비

(1) 벌과금

원칙 - 손금불산입

(요건) a. 부과권자 : 정부(국가, 지방자치단체, 외국정부) and

b. 부과근거: 법령에 근거하여 부과 (지체상금, 연체이자, 연체금은 벌과금이 아님)

(예) p.287의 표

(2) 가산세와 징수불이행세액

: 법인세법상 여러 의무를 행하지 아니한 법인에 대한 제재

(3) 가산금과 체납처분비

- 가산금 : 이미 고지한 세금을 체납한 경우 가산금 부과

- 체납처분비 : 세금을 체납한 경우 강제집행절차인 체납처분절차에 소요된 비용

'세무회계' 카테고리의 다른 글

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 13. 기부금 (0) | 2022.03.31 |

|---|---|

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 12. 접대비의 손금불산입 (0) | 2022.03.30 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 10. 업무무관비용 (0) | 2022.03.28 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 9. 과다경비 등의 손금불산입 (0) | 2022.03.26 |

| 실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 8. 손금과 손금불산입 (0) | 2022.03.25 |