실무부터 시험까지 세무회계의 모든 것이 정리된 핵심 요점 요약정리 2. 법인세의 계산구조

2. 법인세의 계산구조

1. 계산구조

- 3단계 계산구조(p.168의 그림): 소득금액계산→ 과세표준계산 → 세액계산

2. 세무조정

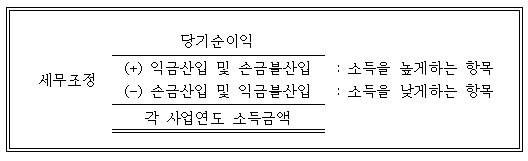

2.1. 세무조정의 의의

- 세무조정의 의의: I/S상의 당기순이익과 법인세법의 소득금액간의 차이를 조정하는 과정

(각 사업연도 소득금액의 계산)

2.2. 세무조정계산서: 세무조정을 하는 양식

2.3. 결산조정사항과 신고조정사항

(1) 세무조정에 따른 결산조정사항과 신고조정사항의 구분

(2) 결산조정사항:

- 세법이 정한 한도액 이내에서, 결산상 비용으로 회계처리한 경우에는 그 결산상 계상액을

법인세법상 손금으로 인정하는 항목

- 기업회계상 I/S의 비용으로 계상하지 않으면 법인세법상 손금으로 인정받을 수 없는 항목

- 결산조정항목: 외부와의 거래없이 법인이 결산시 비용으로 회계처리하는 항목(p.175의 표)

▶ 결산조정사항의 예

o 결산상 비용처리하면 손금산입에 대한 세무조정 불필요 ⇒ 결산절차

(3) 신고조정사항

: 기업이 장부에 반영하지 않더라도 세무조정계산서상 익금이나 손금으로 조정하면

과세소득계산상 이를 익금이나 손금으로 인정하는 것을 말함.

1) 임의조정사항: 법인의 의사에 따라 세무상 한도액까지 손금산입을 허용하는 항목

① 의의: 외부와 거래가 없는 항목중 기업회계기준에 위배되는 사항

- 기업회계와의 차이를 해소하기 위하여 법인 의사에 따라 신고조정하게 할 수 있음

② 예: 일시상각충당금, 조세특례제한법상 준비금 및 고유목적사업준비금

(p.176의 표)

2) 강제조정사항

① 의의: 외부와의 거래에 의하여 확정되는 항목중 기업회계와 세법간에 차이가 있는

항목에 대하여 법인의 의사에 관계없이, 강제로 세무조정해야 하는 항목

- 결산상 회계처리없이 세무조정계산서에 무조건 손금에 산입하면 이를 손금으로

인정하는 것 (예: 매출, 인건비 누락 등 외부와의 거래)

(4) 결산조정사항과 신고조정사항의 차이: p.177의 표

① 손금공제방법: 결산상 반영여부

② 손금귀속시기:

③ 누락시 처리

a. 결산조정사항: 손금누락분에 대해 세무조정은 물론 경정청구도 할 수 없음

(※ 그 이후 사업연도의 비용으로 계상하면 됨(그 사업연도의 손금으로 인정))

b. 신고조정사항: 손금누락분에 대해 세무조정 및 경정청구도 할 수 있음

(※ 강제조정사항은 당해사업년도 이후에 손금산입하는 것을 허용치 않음)