행정직 공무원 대비 행정학개론 필기 시험 이론 핵심 요점 요약 정리 9. 재무행정론

9. 재무행정론

<주요 내용 정리>

예산과 재정

예산의 종류

- 세입/세출의 성질에 따른 구분 : 일반회계/특별회계

- 예산의 성립시기에 따른 구분 : 본예산/수정예산/추경예산

- 예산불성립시 대처방안 : 준예산/잠정예산/가예산

예산제도론

예산과정

1. 예산과 재정

■ 예산과 재정

- 재무행정의 개념과 본질

재무행정 : 공공기관이 공공수요를 충족시키기 위하여 필요한

재원을 조달/배분하고 관리하는 제반 활동

재정의 수입과 배분에 국한

- 예산의 개념 : 1회계연도 동안 국가의 수입/지출의 예정적 계산

일정 기간 동안 정부사업계획의 예정계획서

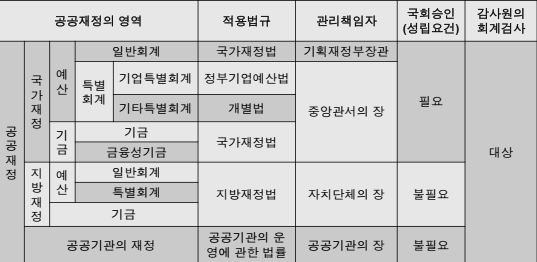

- 예산과 재정 : 공공재정의 체계

예산(budget) : 국가재정의 핵심으로서 국가의 수입과 지출에

관한 계획이 담겨진 문서

재정(public finance) : 기금, 조세, 공채, 차입금, 재정정책 등을

포함하는 개념으로 예산보다 광범위한 개념

- 예산과 재정 : 공공재정의 체계

■ 계획과 예산

- 의의

계획 : 정부가 달성하고자 하는 목표를 설정하고 목표달성을

위한 최적 수단을 선택하여 우선순위를 매기는 과정

예산 : 1년간의 정부의 수입/지출의 예정표이며 정부의 계획을

금액으로 표시하여 기획을 재정적으로 뒷받침하는 활동

양자의 관계 : 예산의 책정은 계획활동이며 계획기능과 예산

기능은 상호보완적으로 작용해야함 정부전체의

효율성을 높일 수 있으나 현실적으로는 괴리를

빚기 쉬움

- 예산과 계획의 연계 필요성

- 예산을 고려하지 않은 계획은 운영상 가치가 거의 없는

망상이나 공상에 불과 -> 비현실적, 가공적임

- 계획과 유기적으로 연결되지 않는 예산으로서는 주요 정책

목표와의 관련성을 알 수 없고 자원의 낭비를 초래하며 사업의

방향성을 상실시킴

- 장기적인 계획과 단기적인 예산이 유기적인 관련성을

가짐으로써 자원배분의 합리화가 가능

* 계획과 예산의 괴리요인

- 기구의 이원화

- 계획/예산담당자의 가치관/행태의 차이

- 계획과 예산의 성격

- 재원의 부족

- 새로운 사태발생에 대한 적응 불능

- 인식의 부족

- 예산제도의 결함

- 계획제도의 결함

* 계획과 예산의 통합방안

- 계획/예산기구의 일원화

- 인사교류와 공동교육훈련

- 예산제도의 개선

- 심사분석 및 결산제도의 강화

- 예산집행의 신축성 유지

- 계획제도의 개선

■ 재무행정조직체계

- 재무행정관련기관

중앙예산기관 : 행정수반의 기본정책과 정부의 재정/경제정책에

입각하여 각 부처의 예산요구를 사정/조정하고

사업별로 예산을 배분/결정한 다음 정부 전체의

예산안을 편성하여 국회에 제출하며 정부예산의

전반적인 관리를 담당하는 기관

- 재무부형 : 기획재정부(2008년 2월 이후)

- 기획부처형 : 기획예산처(과거 1999년-2008년)

- 재무행정관련기관

국고수지총괄기관 : 중앙의 징세/재정/금융/회계/결산/자금관리/

국고금 지출 등 국가의 수입/지출을

총괄하는 기관

기타 기관 : 한국은행, 국회 예산정책처

* 삼원체제와 이원체제

- 삼원체제(분리형) : 예산기구가 행정수반 직속형인 대통령

중심제형으로 세출예산을 담당하는 중앙예산

기관과 재정/회계/징세/금융 등을 관장하는

국고수지총괄기관 그리고 중앙은행이 분리됨

- 한국 : 기획예산처, 재정경제부, 한국은행(과거)

- 이원체제(통합형) : 예산기구가 국고수지를 총괄하는 재무성에

소속하는 내각책임제형으로서 영국의

재무성이나 일본의 재무성이 그 전형.

- 한국 : 과거의 재정경제원(1994.12-1998.2),

현재의 기획재정부2008.2-)

현재의 기재부는 국가기획, 국가예산,

재정개혁, 국고수지를 총괄하는 통합형

2. 예산의 종류

세입/세출의 성질에 따른 구분 : 일반회계/특별회계

- 일반회계

- 특별회계

예산의 성립시기에 따른 구분 : 본예산/수정예산/추경예산

- 본예산

- 수정예산

- 추경예산

예산불성립시 대처방안 : 준예산/잠정예산/가예산

- 준예산

- 잠정예산

- 가예산